地区将发展出更多元的合作模式,使电子竞技真正以游戏作为载体,构筑出更具有发展空间的产业蓝图。

2020广东游戏产业年会暨“金钻榜”发布仪式(以下简称:年会)于2021年1月6日在广州黄埔区翡翠希尔顿酒店落幕。在年会上,广东省游戏产业协会会长蔡欣分享了《2020广东电竞产业发展报告》。

作为一份地区性产业发展报告,该报告指出广东在国内电竞产业发展的优劣节点。该报告不仅展现了包括市场份额、地区现状等广东的电子竞技发展优势内容外,还指出了地区产业发展的部分问题。

数据持续走高,广东领跑国内电子竞技产业

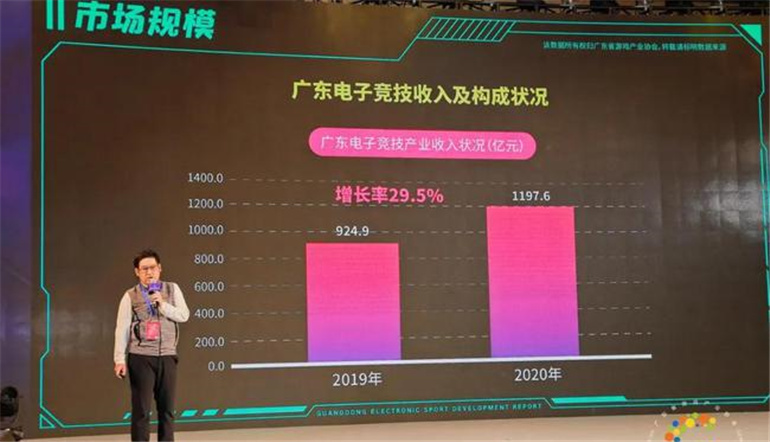

坐拥多家电竞游戏研发大厂的广东省,其整体电子竞技产业规模在游戏产业发展的态势下优势明显,疫情催生的线上经济也促进了电子竞技产业规模的进一步发展。广东省的研发和直播业务占据了目前电子竞技产业整体收入的大部分,2020年中国电子竞技产业收入达到1584.9亿元,其中广东电子竞技产业收入达到1197.6亿元。

从广东电子竞技产业的收入及构成状况来看,其收入从2019年的924.9亿元上升至1197.6亿元,增长率达到29.5%。2020年广东电子竞技游戏市场规模超过1131亿元,电子竞技企业数量位居全国第一。

据报告显示,广东省的电子竞技产业依托游戏研发优势持续发展。2020年广东电子竞技游戏市场规模状况中,客户端电子竞技游戏部分占比走低、移动端占比显著提升,目前移动电子竞技游戏占比已超过整体规模的70%。2020年流水前二十的移动电竞产品中,广东占比数量达八成,流水数据达94.6%。

中国电子竞技产业的用户规模也从侧面说明了数据走高的必然性。2019年的用户增长率较为平缓,仅有3.9%的提升,2020年则攀升至9.65%,用户总体规模接近4.88亿。广东的研发优势领跑国内,产出的赛事生态依托于游戏进行,游戏研发、运营所带来的收入成为目前电子竞技产业的重要数据之一。

除电竞游戏研发方面的收入外,广东省电子竞技产业收入中直播业务占比同样较高。数据显示广东的游戏直播收入占据全国36%的份额。广东的电竞产业整体份额持续走高是由于其拥有虎牙、企鹅电竞、网易CC等多家游戏直播平台。而电子竞技硬件设备的发展状况中,广东专业生产电子竞技硬件设备的企业近90家,力压江苏、山东等省市。

产业生态上游的研发领域优势仍在持续,游戏直播产出的收入也日趋成为电子竞技产业的重要一环。广东以领跑姿态仍然占据国内电子竞技行业的前端,但蔡欣在发布会上表示,虽然目前广东的电子竞技数据领跑国内,但在赛事承办、赛事服务等方面广东缺乏大型赛事服务企业,对于赛事落地和发展有一定影响。

业务类型不均,广东赛事服务能力亟需发展

在广东电子竞技企业TOP5地区分布中,广东以19.7%的占比成为全国数量占比最高的地区。其业务类型以游戏研发为主,达到48%;电竞赛事服务企业以15.9%的比例紧随其后。但专业电竞场馆、俱乐部等赛事等产业中游生态的占比并不高。

2020年中国知名电子竞技俱乐部城市分布状况下,上海仍然稳坐头把交椅,占知名俱乐部地区分布的43.6%,广州和深圳仅占5%和2%。虽然知名诸多俱乐部由于其发展历史等原因仍然选择继续入驻上海,但不少城市已开始接受回归的俱乐部,广东在俱乐部等赛事生态企业的发展速度尚未能与上海作比较。

而在专业性人才方面广东的缺口也较为突出。报告中披露的城市电竞教育企业数量状况中,上海已有的专业电竞教育企业超25家,广州、深圳的教育企业数量都在五家以内。

目前广东省电竞企业主营业务占比中电竞场馆虽然占比达到8.3%,但能够落地大型赛事的专业性电竞场馆寥寥。大型赛事服务企业中上海占比13%、深圳8%、广州4%,广东电竞产业中服务企业体量占比不小,却并未占据优势。

虽然广东在整体占比数量上能够比肩上海,但合作渠道不通畅、交通出行跨城效率低等问题也使广东省的整体电竞赛事服务能力处于国内中游水平,部分大型赛事落地仍需要北京、上海的企业承接业务。

一方面是赛事落地较少,本地赛事服务企业未有头部赛事的经验,整体趋向大众化赛事,对专业化服务的业务能力经验不足;另一方面则是此前俱乐部在广东地区分布较少,赛事服务企业针对赛事生态展开的业务机会存在差异。

在本次报告发布会中,蔡欣表达了广东电子竞技产业目前的挑战,并为地区产业生态给出部分建议:粤港澳大湾区进一步推动电子竞技产业建设,促进地区文化软实力提升;完善产业链上下游环节,企业深度参与城市电竞发展;引入国际、国内顶级赛事,完善赛事服务体系;强化同游戏企业的合作模式;扶持力度细分为赛事、场馆、研发等多个方面。

政策推动发展,合作模式强化城市电竞生态

细数2020年广东省已有的电竞政策,各市、区都普遍从较为粗放的“招商”转变为将电子竞技作为文创体产业发展的新目标。这不仅是电子竞技本身在自身产业生态中的潜力逐步被挖掘,在年轻受众的影响力日益扩大;也是地区在产业发展转型中对电竞数字化、商业化和城市名片宣传的需求中逐步向电竞受众展现态度。

在逐步凸显的电竞热情之外,这些举措也包含广东对电子竞技作为数字文化产业的期待。城市与电竞随着政策的不断颁布,联系愈发紧密。目前,广东省已有头部赛事LPL深圳V5,KPL广州TTG,OWL广州冲锋队等赛事逐步推进,主场也将为其赛事承接、商圈生态等电子竞技线下的城市电竞发展起到促进作用。而在整体的企业业务发展方面,头部赛事落地主场也将使俱乐部的周边合作链有更多赛事服务内容,为地区整体带动全产业链发展。

广州天河、黄埔、花都,深圳龙岗、南山,佛山南海等城区不仅将电竞作为数字文创产业的支持目标,还在政策中明确表达“融合地区文化”。目前佛山、广州两座KPL主场城市的文化特色在游戏内容、主场文化等均有体现。地区与厂商、俱乐部达成合作,深化城市电竞品牌,以多样化的合作模式推广地区文化的同时也为电子竞技扩大内容维度,促进传统与新潮的更多文化融合玩法。

文化潮流从歌曲、影视到电竞,粤区文化本就具有传播优势。通过推动电子竞技产业的生态建设,粤港澳大湾区的文化软实力不仅是对青年共同爱好的支持,也是对各地青年的文化认同感进行铺垫,提升地区间合作带来的文化自信。粤区的认同感较为相近,而电竞作为年轻人的共同话语,也将成为文化认同浪潮的年轻推动者。

结语:

随着电子竞技逐步成为比肩游戏产业的蓝海市场,广东地区研发的基础优势仍在,地方也在推动赛事生态逐步完善。从赛事、场馆、产品等细分化内容的拓展,电子竞技产业的发展需求逐步细分,地区将发展出更多元的合作模式,使电子竞技真正以游戏作为载体,构筑出更具有发展空间的产业蓝图。a